中国オンライン診療市場規模

日本では、2020年4月にオンライン診療の活用方針が閣議決定され、初診利用がようやく可能となりました。

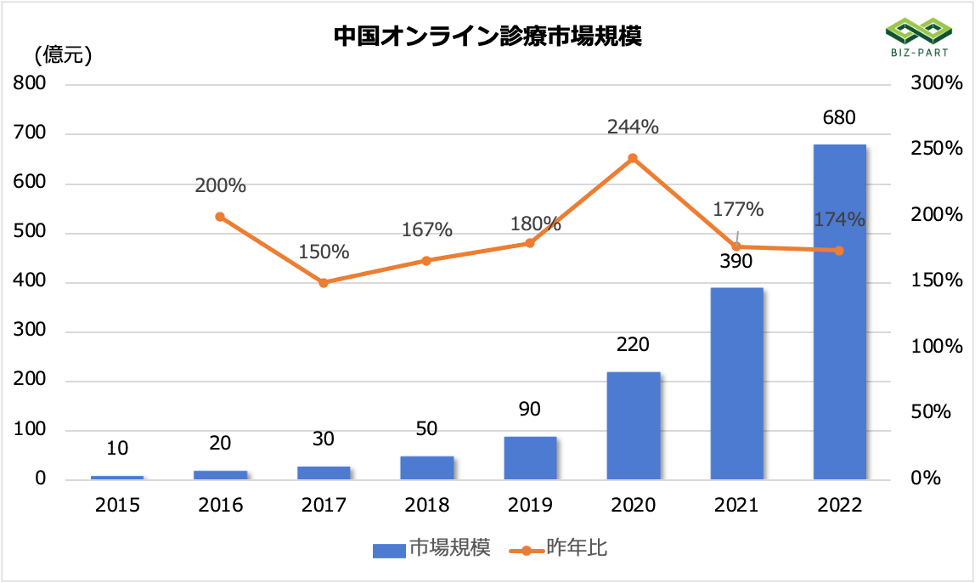

中国では、2015年に医師の兼業が解禁され、大手IT企業中心に活発な投資が行われました。中国のオンライン診療市場は、2015年の約10億元(約160億円)から5年で90億元(約1440億円)に成長してきました。

2020年に新型コロナウィルス大流行の影響で一部都市の完全なロックダウンや医療機関の逼迫などの影響を受け、オンライン診療サービスが定着しつつあり、今年は220億元(約3520億円)、2年後は3倍の680億元(約1兆880億円)に達すると予測されています。

初期段階では、オンライン診療というより健康アドバイザリー的サービスが多かったですが、現在は、一般的な問診、処方箋の交付、再診療、オフラインで病院の紹介・予約、慢性病の管理などが利用できるようになってきています。

診療のオンライン化の発展要因

中国の病院は、インフラ整備状況、機能、役割により、三等級別に分類・管理され、医療水準は三級病院が最も高く、一級病院が最も低く、各等級に「甲」「乙」「丙」の3つが設定されています。公立病院は、民間病院よりも施設数・病床数が多く、医療サービスの質も高く、粗利益率は等級が上がるほど、高い傾向にあります。

中国の医療資源(医療設備、医師、病床など)の多くは三級甲の大病院に集中しています。当該等級の病院数は全国の8%程度であるが、診療件数ベースでは、全国の50%以上を占めています。三級甲の病院の多くは、省都所在市、沿岸部の大都市に集中しており、地域間の医療資源の格差が非常に大きいと言えます。

また、中国には日本のような紹介制度がなく、患者は病気の程度に関わらず、常に上級病院に集中し、上級病院の受け入れキャパシティを大きくオーバーすることとなっています。そのため「看病難」の課題が浮き彫りになり、診療品質の低下が長期に渡って続いてきました。

オンライン診療は医療資源の格差と「看病難」を解消する有効な手段となりました。病院を受診するのに数日待ちといったかつての状況から、数分以内に医師とチャット或いはビデオ通話で健康相談ができるようになり、誰でもどこでも気軽に受診することができ、診断後に処方された薬を自宅まで配送してもらうこともできます。

更に対面診療や検査が必要と判断された場合、病気の程度に合わせて適切な等級の病院も紹介されるようになり、上級病院からの分流にも繋がりました。

中国オンライン診療市場方向性の予測

中国オンライン診療市場の現状を踏まえ、今後、以下の様な方向性が予想します。

●プラットフォーマーの淘汰と統合

現在、ネット大手アリババグループの「阿里雲医院」、JD.comの「京東健康」、テンセントグループの「好大夫在線」「微医」、中国民間保険大手の平安グループの「平安好医生」などの大型プラットフォームが存在しており、他の類似サービス、病院独自のオンラインツールも数千種類にも上っています。

「多産多死」の中国市場ではプラットフォーマー間の競争が一段と激しくなり、これから大規模な淘汰と統合が起きるに違いないでしょう。

●オンラインとオフラインの更なる融合

現在のオンライン診療は一部オフラインの病院や薬局と繋がるO2Oサービスもありますが、今後融合が更に深まると予想します。

オンラインとオフラインが繋がるO2Oに対して、オンラインとオフラインが一体化し、完全に融合したOMO(Online Merges with Offline)モデルが競争に勝ち抜く鍵と考えます。

その事例として挙げられるのは、中国の大手保険会社平安保険(PING AN)の「平安好医生」です。「平安好医生」はオンラインとオフラインを統合した総合健康プラットフォームです。社内に常勤する医療チームや独自のAIをベースとした医療システムを活用し、24時間体制でオンライン診療、処方、医療機関の紹介・予約、セカンドオピニオン、医薬品宅配、保険器具の宅配、健康情報ライブ配信などオンラインとオフライン両方のサービスを提供しています。

●データ活用とカスタマイズされた診療サービス

近年、人々の健康意識は大きく向上し、ウェアラブルデバイスなどのIoT機器が多く活用されてきており、個人の日常的な活動状況、診療履歴、デジタルカルテなどのデータをアプリにて一元で管理できるようになってきています。サーバーに蓄積されたビッグデータの解析により、病気の早期発見・早期治療が実現し、最適な病院、医師、治療方法を提案することができ、個人の治療精度が向上する一方、各等級病院や医師などの医療資源を有効に利用することにも繋がります。

カスタマイズされた診療サービスは、オンライン診療の更なる成長に繋がるものと思われます。