2025年が幕を閉じ、中国の自動車市場は当初の予測を遥かに上回るスピードで構造変化を遂げました。2020年に発表された「新エネルギー車(NEV)技術ロードマップ 2.0」の目標値との比較を交え、激動の中国自動車市場の動向を振り返り、2026年の市場行方を予測してみました。

1. ロードマップ2.0の達成状況:驚異的なスピードでの前倒し目標達成

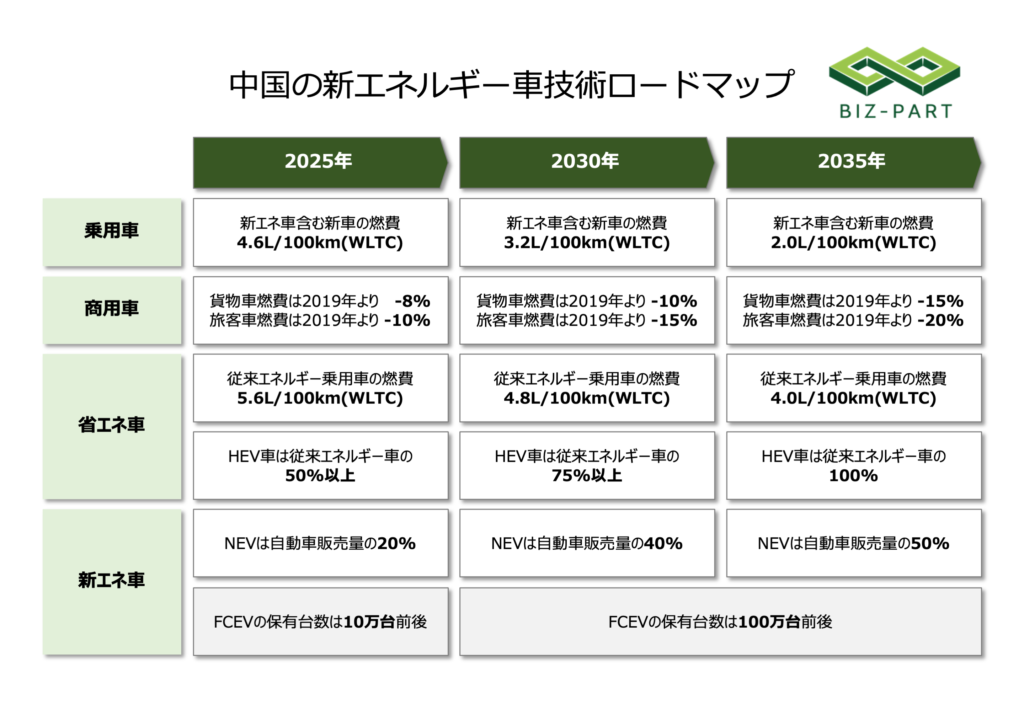

2020年に中国工業情報化省(工业和信息化部)が発表した「新エネルギー車技術ロードマップ 2.0(节能与新能源汽车技术路线图2.0)」では、NEV(EV・PHEV・FCV)販売比率を「2025年20%」「2035年50%」と設定していましたが、2025年間のNEV販売比率は前もって約50%に達しました。もはやNEVは「特別な選択肢」ではなく、中国市場におけるスタンダードとなりました。

※FCEVにおいては、インフラ整備の不足などが原因で年間商用車中心で数千台しか販売できていなく、目標達成は困難と見ています。

2. 販売台数の推移から見た市場の傾向:急速なNEVシフト

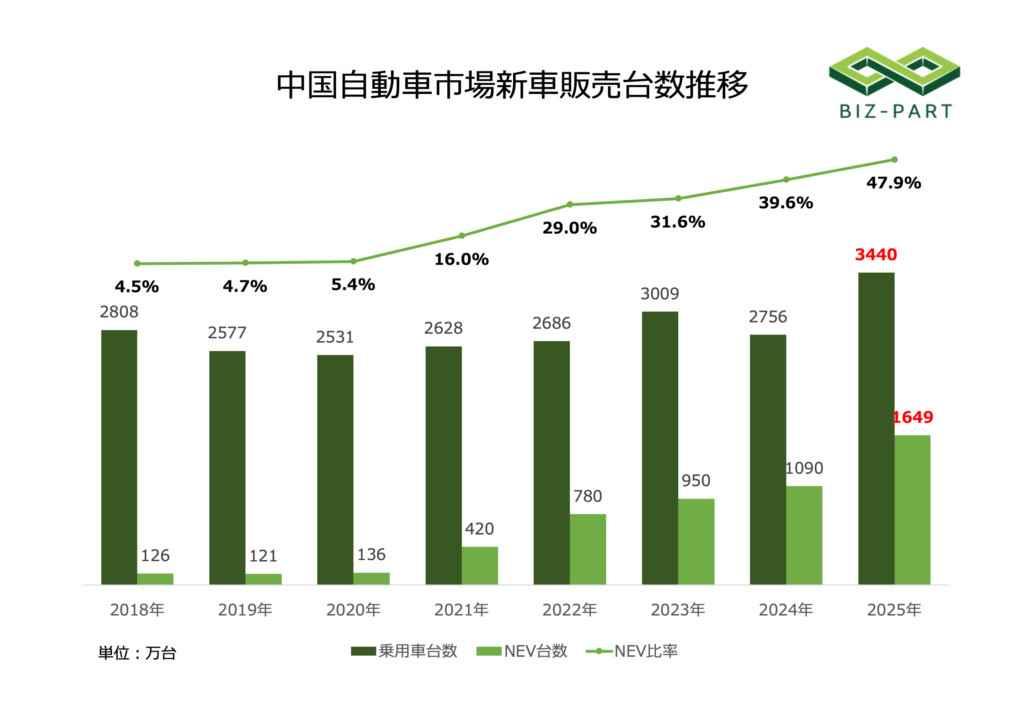

2025年中国国内での自動車新車販売台数は、3440万台に達し、うち新エネルギー車は1649万台、全体の 47.9%を占めました。2024年より、全体の販売台数は 24.8%、新エネルギー車は 51.3%、大きく成長してきました。

中国新エネルギー車の市場発展においては、以下のフェーズに分けられると考えます。

- 市場形成期:2018~2020年、NEV市場形成期、政策主導、NEV比率は5%未満。

- 市場成長期:2021~2022年、NEV市場成長期、政策と市場の並走、NEV比率は16 %→29 %へ急増。

- 市場成熟期:2023年以後、NEV市場成熟期、市場主導、NEV比率は30%以上で推移、2025年に約50%近くに達した。

3. 中国系メーカーの躍進:マーケットシェア増加の理由

2025年、中国系独自ブランドのシェアは全体の 6割を超え(正式な統計データはまだ出ていない)、外資系合弁メーカーを圧倒しました。数年前まで40%前後だった独自ブランドシェアは、NEVシフトとともに急上昇し、かつて市場を席巻した日系・ドイツ系合弁ブランドは、かつてない苦戦を強いられています。

中国系メーカーの躍進の理由は下記のように分析しています。

- 政府の強力な支援政策

- 補助金・優遇政策

- 自動車産業は中国国家戦略の重点産業であるため、EV購入補助金、免税、ナンバープレートの優遇などが中国ブランドに手厚く適用され、中国ブランドに有利な制度設計。

- NEVクレジット制度

- メーカーごとにEV生産比率を義務付ける制度で、中国系メーカーは対応が早く、外資は苦戦。

- 地方の優遇政策

- 一部都市では地元ブランドを優先する調達・推奨政策(例:公用車選定、中国ブランド優先など)

- 補助金・優遇政策

- 中国系メーカーの技術革新とコスト競争力

- バッテリー・モーター技術で優位性

- CATL、BYDなど世界有数の電池メーカーが国内にあり、コストと技術の両面で有利。

- 自社開発プラットフォーム

- 専用EVプラットフォームの採用で効率性・性能を向上。(例、BYD e-Platform)

- サプライチェーンの垂直統合

- BYDに代表されるように、バッテリーから半導体まで自社あるいは国内で完結させることで、圧倒的な「コスト競争力」と「製品投入スピード」を実現。

- 価格競争力

- 中国ブランドはローエンドからミドルクラスに至るまで圧倒的に価格が安く、同価格帯で性能が優れる。

- バッテリー・モーター技術で優位性

- テスラの影響と中国での現地生産

- テスラの上海工場稼働

- テスラが上海工場を立ち上げたことで、中国市場でのEV全体認知が加速。

- モデル3とモデルYが中国市場で大ヒットし、中国ブランドを価格・性能競争に巻き込んだ。

- テスラにより多くの中国部品メーカーが育成されてきて、競争環境が一段と激化した。

- テスラの上海工場稼働

- 外資系メーカーの出遅れと中国市場理解不足

- EV開発の遅れ

- 日系・独系を中心にEVシフトが遅れ、中国市場でのEV投入数・モデルの多様性で劣る。

- ソフトウェア・スマート化対応の遅さ

- インテリジェント化(インフォテインメント、ADAS、自動駐車など)で中国新興勢に遅れを取った。

- 中国ユーザーの好みに合わない設計

- 価格、エクステリア、インテリア、インターフェースなどで中国ブランドに見劣り。

- EV開発の遅れ

- 中国新興EVブランドの台頭(NIO、Xpeng、理想、小米、ファーウェイなど)

- スマートカー志向

- 高性能チップ、L2〜L2+自動運転、OTAアップデートなどを前提とした車作り。

- 若年層・都市部向けマーケティングが成功

- テスラのような高級感と、中国製品の価格感を両立。

- 販売・サービス体制が斬新

- 直販モデル、スマホ連携、ユーザーコミュニティ構築などが強み。

- スマートカー志向

- グローバルからローカルへの価値観変化

- 「国潮(国産ブランドのトレンド)」ブーム

- 若者を中心に国産志向が高まり、ブランドイメージも外資優位から逆転。BBAより小米や理想。

- 消費者車選び基準の変化

- 単なるブランド力より、スペック・スマート体験・コスパを重視する層が増加。

- 「国潮(国産ブランドのトレンド)」ブーム

4. 2026年初頭の衝撃:BYDの失速が示唆するリスク

2026年1月、王座を盤石にしていたBYDが前年同月比約30.1%減(販売台数21万51台)という大幅な落ち込みを発表しました。このデータは、2026年の市場がはらむ以下のリスクを浮き彫りにしています。

- 補助金制度の変質(定額から定率へ): 2026年も買い替え補助金(以旧換新)は継続されましたが、算出方法が「新車価格の12%(上限2万元)」といった定率制へと変更されました。これにより、BYDが得意とする10万元以下の低価格EVへの実質的な補助額が大幅に縮小し、低価格帯の商品販売に悪い影響があるようです。

- 駆け込み需要の反動: 2025年末までの「旧・定額補助金制度」を利用した駆け込み需要が想定以上に大きく、その反動による「需要の先食い」が2026年初頭の冷え込みに直結しています。

- 内需の飽和と在庫調整: 利益率を削りながらシェアを守る「価格競争」が限界点に達しつつあります。BYDのような巨大メーカーですら前月比で50%近い調整を余儀なくされたことは、国内需要の成長鈍化と深刻な在庫圧力を示唆しています。

- 競合の多様化: ファーウェイ(鴻蒙智行)やシャオミ(Xiaomi)といったテック系企業、およびミドル〜ハイエンドに特化した新興勢力が、量産メーカーであるBYDのシェアを「知能化」という武器で浸食し始めています。

5. 2026年自動車市場の予測:知能化の深化と輸出競争

2026年の中国国内自動車販売台数は、中国経済の停滞と自動車需要の飽和により、前年比でマイナス成長の可能性があると見ており、下記主要トレンドを予想しています。

- 「知能化」が主戦場に: 動力源の電動化は「終わった競争」となり、2026年はAIによる高度自動運転(AD)や車載OSの優劣が販売を左右する「知能化」の戦いになります。

- メーカーの淘汰と再編: 激しい価格戦により、収益が悪化した中堅以下のメーカーの倒産や買収が加速し、数社の大手グループへの集約が進みます。

- 「輸出から現地生産」への転換: 国内の余剰在庫を解消するため、中国系メーカー各社はさらに輸出を強化します。欧米による関税障壁を回避するため、中国メーカーによる海外(東南アジア、中東、欧州、中南米)での現地工場稼働が本格化し、真の意味での「グローバルメーカー」への脱皮が試されます。

日本企業への提言

政治的な緊張感の高まりが、ビジネスの現場に色濃く影を落としています。日中関係の悪化に伴い、中国の消費者の間で日本製品に対する「忌避感」が再燃しています。特に自動車のような高額商品は政治の影響を受けやすく、ブランドイメージの低下が避けられません。日本ブランドのシェアは2026年にさらに一段の低下を余儀なくされる可能性が高いでしょう。

2026年に向けては、「中国国内需要の不透明さ」と「政治的リスク」を直視する必要があります。単なる量の追求から、高度な自動運転支援、先進的なインテリア機能、ソフトウェアによる付加価値の提供への注力など、戦い方を根本から変えるべき時が来ています。ハードウェアの信頼性だけでなく、自動運転、デザインなど、中国独自のデジタル・エコシステムへの深い適応が、生存のための最低条件となるでしょう。

弊社は、中国消費者の嗜好変化や市場構造の転換を継続的に調査しており、こうしたデータに基づく「現地適合型商品戦略」「中国国家標準対策」の策定支援を行っています。中国の様々な産業動向についてもっと知りたい場合、下記問い合わせページよりお気軽にお問い合わせください。